Column コラム

住宅ローンの繰り上げ返済のメリットやしない方がいいタイミングとは?

収入の増加や、臨時収入により資金の余裕ができた場合は、住宅ローンの繰り上げ返済を検討する方もいるでしょう。

住宅ローンの繰り上げ返済にはメリットが多くありますが、おすすめできないタイミングもあります。

ここでは住宅ローンの繰り上げ返済に適切な時期やメリットについて詳しく解説していきます。

住宅ローンの繰り上げ返済とは

住宅ローンの繰り上げ返済とは、通常の返済とは別に住宅ローンの元金の一部または全部をまとめて返済する方法です。

繰り上げ返済を行った資金は住宅ローンの元金返済に充当されるため、その元金に対応した利息がかからなくなります。

繰り上げ返済の最低金額は、金融機関によって100万円以上など条件が異なります。

また、手数料についても金融機関によって数百円から数万円まで大きく異なります。

場合によっては金融機関で定めた条件に当てはまらず、余剰資金の全てを繰り上げ返済に充てられないケースもあります。

そのため、ローンを組む際には繰り上げ返済の条件もしっかり比較することが大切です。

繰り上げ返済には、完済までの期間を短くするタイプの「期間短縮型」と、月々の返済額を軽くするタイプの「返済額軽減型」があります。

どちらも将来の支払い利息は減りますが、それぞれに異なる特徴やメリットがあります。

期間短縮型の繰り上げ返済

期間短縮型は毎月の返済額は変更せず、完済までの期間を短くするタイプの繰り上げ返済です。

返済期間を短くできるため、利息の軽減効果が高い点が特徴です。

月々のローン返済額に負担を感じていない場合におすすめです。

返済額軽減型の繰り上げ返済

返済額軽減型は毎月の返済額を減額するタイプの繰り上げ返済です。

期間短縮型と違い、完済までの期間は変わらないため、利息の軽減効果は低いです。

一方で毎月の返済額が少なくなるため、家計における住宅ローンの負担を軽減できる点が特徴です。

2つの住宅ローン繰り上げ返済のメリットと向いているケース

住宅ローンの繰り上げ返済は早い時期に行うほど利息の減額メリットが大きくなります。

ここでは繰り上げ返済を行うメリットと、実際の返済額がどれくらい減るかのシミュレーションを紹介します。

また、期間短縮型と返済額軽減型のどちらを選択すべきか、向いているケースをそれぞれ解説します。

期間短縮型と返済額軽減型の繰り上げ返済のメリット

期間短縮型と返済額軽減型に共通しているメリットは、繰り上げ返済の時期が早ければ早いほど利息を軽減できる点です。

利息の軽減は住宅ローンの金利が高いほどその効果を得られやすくなっています。

なかでも期間短縮型は返済期間が短くなるため、早い段階でローンを完済できます。

さらに利息の軽減効果も高いため、返済総額を少なくできるメリットがあります。

一方、返済額軽減型では返済時期は変えない代わりに、毎月支払う額を減額できる点がメリットです。

2つの繰り上げ返済で利息や月々の返済額はどれくらい減る?簡易シミュレーション

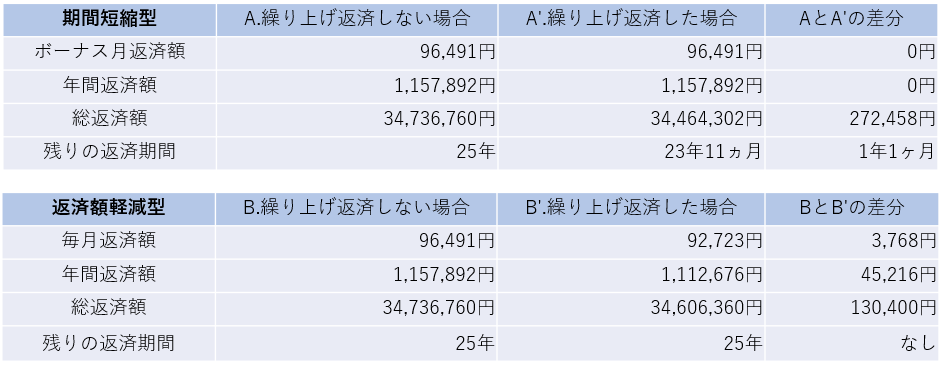

では実際に繰り上げ返済をした場合、利息や月々の返済額はどれくらい変わるのか、簡易シミュレーションを見ていきましょう。

例えば、住宅ローンの借り入れ金額が3000万円、返済期間が30年、固定金利1%、元利均等方式の住宅ローンの5年目に、100万円繰り上げ返済した場合のシミュレーションは以下です。

このように、期間短縮型と返済額軽減型のいずれも総返済額が減額されます。

特に期間短縮型では27万円も総返済額が減るため、返済額軽減型よりも返済額の軽減に効果があります。

さらに残りの返済期間は1年1ヶ月も短くなることがわかります。

期間短縮型の繰り上げ返済が向いているケース

期間短縮型の繰り上げ返済は、定年を迎えるまでにローンを終わらせたい場合や利息をなるべく抑えたい場合に向いている返済方法です。

住宅ローンを契約する際、多くの場合は定年を迎える前に完済できるよう設定することが多いでしょう。

しかし、返済計画によっては定年を越えてしまうこともあります。

このような場合、定年後もローンを返済するために仕事を続けなければならない可能性があります。

期間短縮型で繰り上げ返済をすれば、定年後までローンの返済に追われることはなくなります。

また、住宅ローンの返済計画に無理があり、老後の生活資金が貯められないケースにも期間短縮型は向いています。

なぜなら早い段階で住宅ローンの返済を終わらせることで、定年を迎える前に老後の生活資金を貯め始めることができるからです。

国の試算によると、老後の資金は最低2,000万円必要と考えられています。

住宅ローンを早めに完済し老後の生活資金に回すことは重要でしょう。

ただし期間短縮型は月々の返済金額は軽減されないため、毎月の返済額に余裕がある場合に選択するよう注意が必要です。

返済額軽減型の繰り上げ返済が向いているケース

返済額軽減型の繰り上げ返済は、養育費や教育費など月々にかかる生活費の増加や、変動金利による返済額増額に備えたい場合に向いている返済方法です。

住宅ローンは基本的に毎月返済するよう計画し契約するものです。

そのため、月々の家計に対し数万円〜十数万円単位の負担がかかります。

例えばお子さんの進学が決まり来月から教育費が増加するけれども、無理な住宅ローン返済計画をしていた場合、生活費の工面が難しくなる可能性が考えられます。

このような場合には返済額軽減型を選択することで、毎月の返済額を軽減できます。

その結果、家計に余裕を作ることができ、養育費や生活費の見直しにつながるでしょう。

また、住宅ローンの返済を変動金利型にしている場合、返済額軽減型は経済状況の変化による金利の上振れ対策としても有効です。

変動金利を選択していると、日本の経済状況により金利が上昇し返済総額自体が増加する可能性があります。

しかし、返済額軽減型で繰り上げ返済を行うことで金利上昇に伴う返済額の増加を抑えられます。

金利の上振れに伴い家計に予定外の負担がかかるリスクをあらかじめ防ぐことは、生活を安定させる視点でも大切です。

住宅ローン金利については下記記事でも詳しくご紹介しています。

住宅ローン金利の相場を金融機関・金利タイプ別に解説!利息の計算方法も紹介

繰り上げ返済のデメリットやしない方がいいタイミング

住宅ローンの繰り上げ返済は毎月の返済額の軽減や将来的な返済時期を短縮するには有効な手段です。

しかし、タイミングを誤ると資金不足や本来受けられる控除がなくなってしまうなどのデメリットが発生するケースがあります。

住宅ローンの繰り上げ返済で損をしないためには、デメリットや繰り上げ返済をするべきでないタイミングを把握することが大切です。

手元の資金が足りなくなる可能性がある

住宅ローンの繰り上げ返済を行うと、ローンの残高は大幅に減らせますが、その分手元の資金が少なくなることを忘れてはいけません。

手元の資金が少ないと、いざという時に現金が足りず別のローンを組む必要が出てきます。

しかし、住宅ローンの金利は他のローンに比べると低金利である場合が多いです。

子どもの高校や大学進学などの際に手元の資金が不足し銀行ローンを組んだ場合に、住宅ローンの繰り上げ返済による軽減額よりも多くの金利を支払うことになる可能性が考えられます。

このように結果的に損をしてしまうことがないよう、手元の資金は将来の予想される支出や急な怪我などに備えて余裕を残しておくようにしましょう。

手数料がかかる場合がある

繰り上げ返済を行う際には手数料が発生する場合が多く、何度も繰り上げ返済を繰り返すことで手数料が結構な負担になっていまいます。

そのため、繰り上げ返済はなるべくまとめて実施する方がよいでしょう。

また、インターネットバンキングの場合は手数料無料で手続きができる金融機関が多くあります。

大手の金融機関ではみずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行にてインターネットバンキングでの繰り上げ返済の手数料が無料です。

みずほ銀行の場合、窓口での返済だと33,000円の手数料がかかるため、インターネットバンキングをうまく使うことで手数料の負担を抑えることができるでしょう。

住宅ローン控除とどっちが得になるか要確認

住宅ローンは一定の条件を満たすことでローン額が減額される「住宅ローン控除」があります。

もし住宅ローン控除を適用している場合、期間短縮型の繰り上げ返済には注意が必要です。

なぜなら返済期間が10年未満に短縮されてしまうと住宅ローン控除適用の対象外となり、本来受けられる控除が受けられなくなるためです。

しかし、住宅ローン控除が受けられなくても、繰り上げ返済をしたほうが結果として返済額の総額が低くなる場合もあります。

どちらが得かを判断する際には「金利が1%以上かどうか」が基準になります。

住宅ローン控除は返済金額の1%が適用上限となるため、金利が1%以上の場合は繰り上げ返済しても住宅ローン控除金額が減らないため繰り上げ返済がお得です。

一方で金利が1%以下の場合、繰り上げ返済をすることで住宅ローンの控除額も少なくなってしまうため避けた方がよいでしょう。

また、住宅ローン控除の適用期間は10年間のため控除が終わる11年目まで貯蓄し、11年目にまとめて繰り上げ返済する手段もおすすめです。

なお、住宅ローン控除については下記記事でも詳しくご紹介しています。

住宅ローン控除(減税)とは?適用条件や計算方法をわかりやすく解説

住宅ローンの繰り上げ返済についてまとめ

住宅ローンの繰り上げ返済は、相続や給与アップなど資金に余裕が出た場合にぜひ検討したい返済方法です。

住宅ローンの返済はライフスタイルに変化に応じて、期間短縮型と返済額軽減型を上手く使い分けるとよいでしょう。

ライフデザイン・カバヤでは、住まいの相談会を開催しています。

住宅ローンの予算を考慮した住まい探しをお手伝いしますので、ぜひお気軽にご相談ください。

なお、住宅ローンの金額については下記記事にて詳しくご紹介しています。

住宅ローンは年収の何倍が目安?無理のない返済シミュレーション

モデルハウス

モデルハウス イベント情報

イベント情報 カタログ請求

カタログ請求