Column コラム

住宅ローン控除(減税)とは?適用条件や計算方法をわかりやすく解説

マイホームを購入する際に、住宅ローンを利用する方は多いのではないでしょうか。

住宅ローンを利用した場合に受けられる住宅ローン控除は、支払いの負担を軽減できる便利な減税制度です。

ここでは住宅控除の仕組みや計算方法、適用条件を詳しく解説します。

住宅ローン控除とは

住宅ローン控除(減税)とは

住宅ローン控除とは、家を買うときに住宅ローンを利用し、さらに一定の条件を満たした場合に受けられる減税制度です。

住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、住宅ローン減税と呼ばれることもあります。

住宅ローン控除では、年末の住宅ローン残高に応じて決められた控除額を所得税から原則10年間減税します。

そのため、所得税が給与から天引きされている場合は、年末に確定申告の手続きをする必要があります。

また、控除額が所得税よりも多く控除しきれない場合には、一部を住民税からも控除される場合があります。

2019年の消費税率引上げにあわせて控除期間を13年間に延長

控除期間は原則として10年間と定められていますが、2019年10月の消費税の増税にあわせて控除期間が13年に延長される拡充措置があります。

これは、政府の消費税の増税に伴う住宅取得対策によるものです。

控除期間が13年間に延長される対象上限は、消費税率10%が適用される住宅を取得し、令和元年10月1日から令和2年12月31日の期間に入居した場合、もしくは、一定の期間内に契約し令和3年1月1日から令和4年12月31日の期間に入居した場合です。

住宅ローン金額の目安については下記記事にてご紹介しています。

住宅ローンは年収の何倍が目安?無理のない返済シミュレーション

住宅ローン控除の適用条件

住宅ローン控除は住宅ローンを利用すれば誰もが受けられる減税制度というわけではなく、適用には一定の条件を満たす必要があります。

また、新築住宅と中古住宅で定められている適用条件が違うため、自身が住宅ローン控除を受けるために必要な条件を把握しておくことが大切です。

新築住宅の適用条件

新築住宅で住宅ローンを利用した場合に、住宅ローン控除が適用される条件は以下の通りです。

1.特別控除を受ける本人が、新築または住宅引渡し日から6ヵ月以内に居住し、その年の12月31日まで引き続いて住んでいること

2.特別控除を受ける年分の合計所得金額が3,000万円以下であること

3.対象となる住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が本人の居住用であること

4.対象となる住宅に対して10年以上に分割して返済するローンがあること

5.居住する本人が次の期間において、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

5-1. 令和2年4月1日以後に居住用にした場合は、その年とその前2年・後3年の計6年間

5-2. 令和2年3月31日以前に居住用にした場合は、その年とその前後2年ずつの計5年間

引用:国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

床面積は登記簿における占有面積で判断されます。

この際、売買契約書にも占有面積は記載されていますが、売買契約書と登記簿上では算出方法が異なる場合がありますので、注意が必要です。

中古住宅の適用条件

中古住宅は現行の耐震基準を満たしている住宅かどうかも判断材料に加えられます。

過去に建てられた住宅では現在の耐震基準に満たない場合があるためです。

そのため、中古住宅の場合は新築住宅の適用条件に加え以下の条件を追加で満たす必要があります。

- 1.住宅性能評価書(耐震等級1,2,3いずれか)を取得していること

- 2.耐震基準適合証明書を取得していること

- 3.既存住宅売買瑕疵担保責任保険に加入していること

- 4.築年数が木造であれば20年以下、マンション等の耐火建築物であれば25年以下であること

- 5.生計を共にしている親族等からの取得でないこと

- 6.贈与による取得でないこと

引用:国税庁「No.1214 中古住宅を取得した場合(住宅借入金等特別控除)」

リフォーム・増改築の適用条件

リフォーム工事でも住宅ローン控除は受けられます。

ただし、新築住宅の適用条件に加え以下の条件を満たす工事を行うことが条件として定められています。

- 1.増改築、建築基準法に規定する大規模な修繕または大規模な模様替え

(家屋の壁・柱・床・はり、屋根または階段のいずれか1つ以上の過半)の工事 - 2.マンションの本人の所有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

- 3.家屋・マンションの本人の所有部分のうちリビング、キッチン、浴室、トイレ、洗面所、納戸、玄関

または廊下の一室の床、または壁の全部について行う修繕・模様替えの工事 - 4.現行の耐震基準に適合させるための一定の修繕・模様替えの工事

- 5.一定のバリアフリー改修工事

- 6.一定の省エネ改修工事

引用:国税庁「No.1216 増改築等をした場合(住宅借入金等特別控除)」

住宅ローン控除を受ける方法

住宅ローン控除を受けるためには、上記の適用条件を満たした上で入居の翌年に確定申告を行う必要があります。

その後2年目からは年末調整で申請することで控除が受けられます。

まず入居した年の収入について翌年確定申告を行う

住宅ローン控除を受けるには、入居の翌年に確定申告を行う必要があります。

確定申告は毎年2月16日〜3月15日の間に申請することが定められていますが、住宅ローン控除の還付申請は入居した年の翌年1月1日から5年間は定められた期間にかかわらずいつでも申請可能です。

申請は次の必要書類と申告書を用意し、納税地の税務署へ提出に行きましょう。

1.確定申告書A(第一表と第二表)

2.(特定増改築等)住宅借入金等特別控除額の計算明細書

3.住宅ローンの借入残高証明書

4.勤務先の源泉徴収票

5.土地建物の登記簿謄本

6.建築請負契約書または売買契約書のコピー

7.マイナンバーカード(本人確認書類)

上記書類は、税務署やローンを借入れした金融機関、住宅会社、法務局で入手できます。

2年目以降は年末調整で控除を受けることが可能

会社員の場合、2年目以降の控除申請は会社の年末調整で完了できます。

年末調整で住宅ローン控除の手続きを行う場合は、税務署からの書類もしくは借入れした金融機関から発行された残高証明書などの書類を勤務先に提出します。

自営業の場合は1年目同様に確定申告時に必要な書類を用意し、税務署へ申請する必要があります。

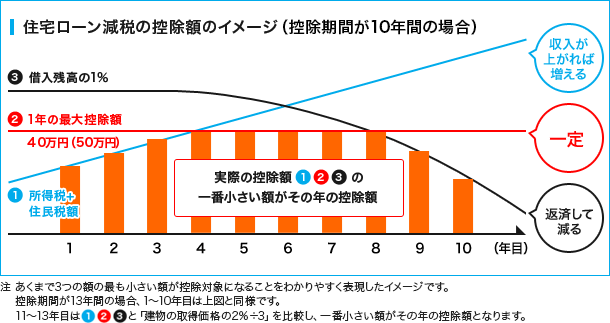

住宅ローン控除でいくら戻ってくる?

住宅ローン控除で受けられる控除額は最大で年間40万円です。

10年間の控除期間では最大400万円の減税ができます。

ただし、年間最大40万円の控除を受けるためには毎年末のローン残高が4000万円以上残っていることと、所得税と住民税の合計額が40万円以上である必要があります。

ここでは、実際にいくらの控除が受けられるかを確認するための計算方法について解説します。

住宅ローン控除の計算方法

住宅ローンの控除金額は、毎年末時点の住宅ローン残高から算出できます。

住宅ローン控除で受けられる金額は、「年末時点の住宅ローン残高×1%」と定められています。

また、控除が適用される上限はローン残高4000万円までです。

例えば、住宅ローンの残高が年末時点で3000万円の場合はそのうちの1%にあたる30万円が控除額になります。

一方、年末時点の住宅ローン残高が5000万円だった場合、1%で計算すると50万円ですが控除が適用される上限金額は住宅ローン残高4000万円までのため、控除額は40万円になります。

引用:国税庁「No.1216 増改築等をした場合(住宅借入金等特別控除)」

また、消費税の増税に伴い住宅ローンの控除期間が13年に延長された場合、11年目〜13年目は以下の2つの計算方法でいずれか少ない金額が適用されます。

・住宅ローンの年末残高等×1.0%

・建物の取得価格×2.0%÷3

この際の建物の取得価格の上限は、一般住宅の場合は4,000万円まで、認定長期優良住宅等の場合は5,000万円までとされています。

所得税から控除しきれない場合は、住民税からも控除される

住宅ローンの控除は原則として所得税額から差し引かれます。

しかし、控除額に対して収めている所得税が少ない場合は、残りの控除額を住民税からも控除されます。

この際、住民税から控除される金額は、課税総所得金額の7%かつ上限額は136,500円です。

長期優良住宅や低炭素住宅は最大控除額が異なる

住宅ローン控除は、住宅の性能によっても最大控除額が異なります。

控除額が多くなる住宅は「長期優良住宅」もしくは「低炭素住宅」と呼ばれるものです。

長期優良住宅は、耐震性、耐久性などの一定基準を満たしており、長期的に良好な状態で住み続けられることが認められた住宅です。

低炭素住宅とは、二酸化炭素の排出量を削減し環境に配慮した性能が備えられている住宅を指します。

長期優良住宅や低炭素住宅の場合、住宅ローン残高が5000万円まで上がります。

そのため、1年間の最大控除額も40万円から50万円となり、一般住宅よりも控除額を多く受け取れます。

住宅ローン控除を受ける際の注意点

住宅ローン控除は基本的に10年間適用され、住宅ローンの返済額が実質減額される便利な制度です。

しかし、住宅ローンの残高が減ると控除額も減ることなど、住宅ローン控除を受ける際にはいくつか注意しておきたいポイントがあります。

控除期間中の繰り上げ返済は計画的に

住宅ローン控除は、年末の住宅ローン残高の1%を控除できる制度のため、控除期間中に繰り上げ返済を行った場合、控除額が減ってしまう可能性があります。

また、繰り上げ返済により住宅ローンの返済期間が控除の適用条件である10年よりも短縮した場合、控除が適用されない恐れがあります。

住宅ローンの繰り上げ返済は利息軽減に有効な手段ですが、控除額への影響も考慮し慎重に計画することが大切でしょう。

住宅ローンの繰り上げ返済については下記記事にてご紹介しています。

住宅ローンの繰り上げ返済のメリットやしない方がいいタイミングとは?

夫婦の連帯債務やペアローンはそれぞれ確定申告が必要

連帯債務またはペアローンなどの利用で、夫婦どちらも住宅ローンを契約している場合は、それぞれの負担額に応じて住宅ローン控除が適用される場合があります。

夫婦それぞれが住宅ローン控除を受けるには、確定申告や年末調整を各自で申請する必要があります。

また、住宅ローン控除は債務者を対象とした制度のため、どちらか一方が債務者で一方が連帯保証人の場合は、連帯保証人は控除対象外です。

住宅ローン控除(減税)についてまとめ

住宅ローン控除は、適用条件を満たし適切に申請すれば誰もが受けられる減税制度です。

住宅ローンを利用して住宅の購入を検討されている場合は、住宅ローン控除に関しても準備を行うと良いでしょう。

ライフデザイン・カバヤでは、住宅ローンの利用も含めて、将来のライフプランに応じた最適なプランニングをご提案いたします。

ぜひ住宅の購入を検討される際にはお気軽にご相談ください。

よく読まれる記事

注文住宅はいくらで建つ?予算を徹底解説

注文住宅でよくある失敗例はこれ!その対策方法とは

<HIRAYA style>平屋の暮らしかた

モデルハウス

モデルハウス イベント情報

イベント情報 カタログ請求

カタログ請求