Column コラム

住宅ローン金利の相場を金融機関・金利タイプ別に解説!利息の計算方法も紹介

住宅ローンは借入金額が大きいため、金利が多少変わるだけで返済金額に大きく影響します。

そのため、住宅ローンを選ぶ際には3種類の金利タイプの特徴や相場を把握し、自分に合ったものを選ぶことが大切です。

この記事では、金利タイプの特徴や金融機関の金利をはじめとし、利息の計算方法についても詳しく解説します。

住宅ローンの金利とは

住宅ローンを金融機関から借り入れた場合、元本に対して利息(利子)を上乗せした金額を返済する必要があります。

この元本に上乗せされる利息額は金利をもとに計算されるため、金利が低い住宅ローンを組めると返済総額を安く抑えることができます。

住宅ローンは高額な借入額になるため、金利が返済総額に大きく影響します。

そのため、住宅ローンを組む場合は金利の安い金融機関を選ぶことが大切です。

なお、住宅ローンや諸費用に関して下記記事も併せてお読みください。

注文住宅に必要な費用とは?住宅ローン・諸費用を含めた内訳を解説

住宅ローンの新規借入と借り換えの違い

住宅ローンには新規借入と借り換えがあります。

新規借入は新しく家を建てる場合や住宅を購入した際に住宅ローンを組むことを言います。

一方、借り換えはすでに一度住宅ローンを組んでいる場合に、別の金融機関でローンを組み直すことを言います。

借り換えは、金利を安くできたり返済期間を変更したりする場合に行うものです。

住宅ローンは新規借入と借り換えで金利が異なるため、それぞれの金利相場を把握しておきましょう。

住宅ローンの金利タイプと金利相場

住宅ローンの金利タイプは変動金利型、固定金利型、固定期間選択型の3パターンに分けられます。

金利タイプの特徴やメリットとデメリットを把握することで、自分の返済プランに合った住宅ローンを選ぶ判断材料になります。

ここでは各金利タイプの特徴や金融機関別の金利について紹介します。

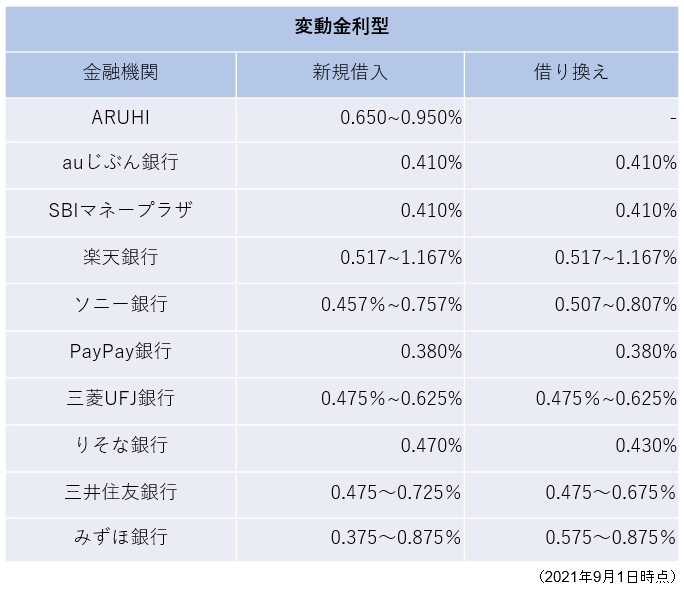

変動金利型の特徴と金利相場

■変動金利型の特徴

変動金利型は景気などの金融情勢に応じて、定められた期間ごとに金利の見直しが行われる金利タイプです。

金利の見直しは金融機関により異なりますが、一般的には半年に1度の年2回であることが多いです。

変動金利では、景気が良い場合や借入の需要が高まる場合は金利が上がり、景気が悪い場合や借入需要が低い場合には金利が下がります。

このように、金融情勢に応じて金利が変動する点が変動金利型の特徴です。

■変動金利型のメリット

変動金利型のメリットは、同じ時期の固定金利より金利が低い場合が多いことです。

金利が上がるリスクがある分、現時点での金利は固定金利よりも低くローンを組めることが魅力のひとつとされています。

変動金利型は将来的に金利がさらに下がる可能性もあります。

情勢を分析し金利が下がる見込みが高い場合は変動金利を選ぶとよいでしょう。

■変動金利型のデメリット

変動金利型のデメリットは、定期的な金利の見直しに伴い毎月の返済額も変動する点です。

住宅ローンの返済は毎月の固定支出ですので、定期的に返済額が変動することで家計のやりくりが煩雑になることを考慮しておきましょう。

また、金利が見直されるタイミングで金利が上がる可能性がある点もデメリットです。

金利が上がればその分返済金額も増額しますので、月々の家計に余裕がない場合は注意する必要があります。

■変動金利型の相場と金融機関別の金利

変動金利型の最低金利から見た相場は新規借入の場合は0.462%で、借り換えの場合は0.464%です。

では、それぞれの金融機関が設定している変動金利型の金利を紹介します。

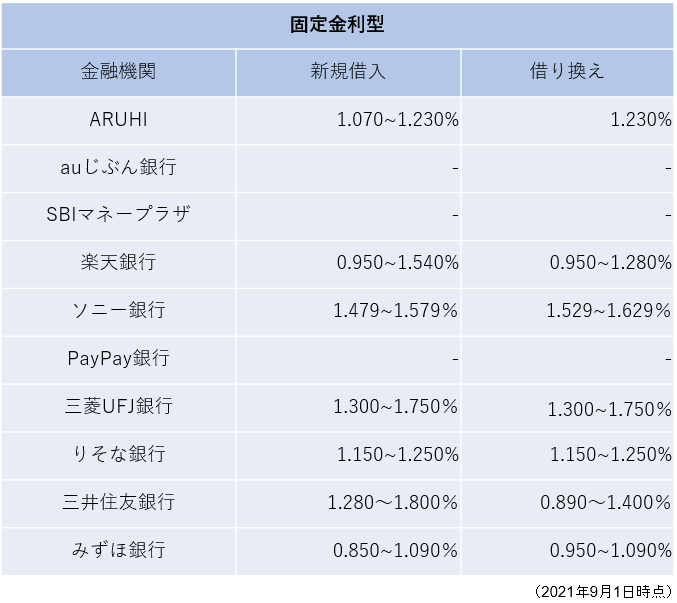

固定金利型の特徴と金利相場

■固定金利型の特徴

固定金利型は住宅ローンを組んだ時点で適用する金利を固定する金利タイプです。

固定金利型は変動金利型と異なり、金融情勢や景気に応じて住宅ローンの金利が変動することはありません。

固定金利型は固定期間選択型と区別するために全期間固定金利型と呼ばれる場合もあります。

■固定金利型のメリット

固定金利型は住宅ローンを組んだ段階で返済総額が明確になる点がメリットです。

返済総額が明確にわかることで、月々の返済計画や繰上げ返済の計画が立てやすくなります。

また、景気や金融情勢により金利が上がるタイミングでも、固定金利の場合は影響を受けない点もメリットのひとつです。

計画をしっかりと立てたい場合や、情勢的に金利が上がることが予測される場合は固定金利型が向いているでしょう。

■固定金利型のデメリット

固定金利型のデメリットは、同時期の変動金利型の金利よりも高く設定される傾向にあることです。

また、景気や金融情勢によって金利が下がるタイミングでもその恩恵を受けられず、金利は据え置きになります。

景気や金融情勢から判断し今後金利が下がる場合は、変動金利型との返済総額の差が大きくなる可能性を考慮する必要があるでしょう。

■固定金利型の相場と金融機関別の金利

固定金利型の最低金利から見た相場は新規借入の場合は1.154%で、借り換えの場合は1.143%です。

では、それぞれの金融機関が設定している変動金利型の金利を紹介します。

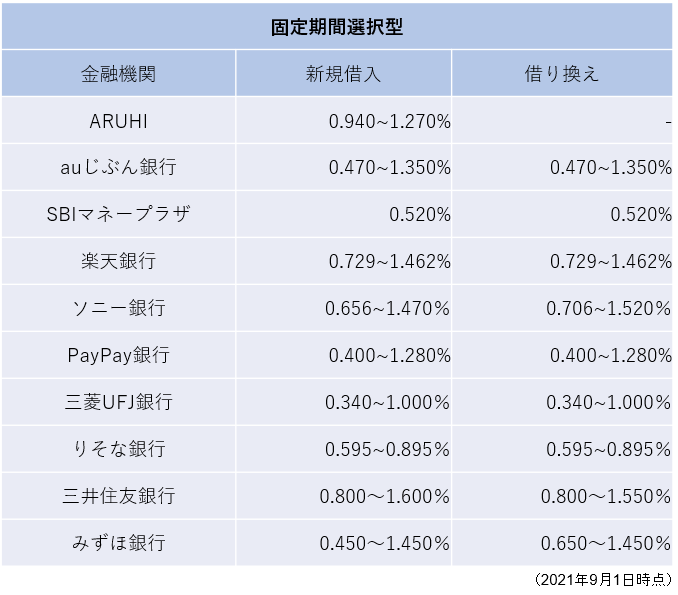

固定期間選択型の特徴と金利相場

■固定期間選択型の特徴

固定期間選択型は、一定の期間は固定金利が適用され、それ以降の期間は変動金利が適用される金利タイプです。

要するに変動金利型と固定金利型のハイブリットタイプと言えるでしょう。

固定期間選択型は金融機関によっては名称が異なり「当初固定金利型」とも呼びます。

■固定期間選択型のメリット

固定期間選択型は固定金利型よりも金利が高くなく、固定金利の期間を選択できることがメリットです。

固定期間選択型では、固定金利の期間を2年・3年・5年・10年・20年などから選択できます。

そのため、固定金利期間に返済ペースや貯蓄ペースを掴みやすく、今後のライフプランに応じて計画を立てやすい点が魅力です。

また、固定金利期間が終了した後は変動金利に切り替わるため、金利が下がるタイミングでの恩恵を受けられる点もメリットです。

■固定期間選択型のデメリット

固定期間選択型のデメリットは、固定金利型と変動金利型のデメリットがどちらもある点です。

固定期間選択型は返済期間の途中で変動金利型に切り替わるため、住宅ローンを組んだ時点では返済総額が明確にわかりません。

また、固定金利の期間は変動金利型ほど金利が低くない点も理解しておく必要があるでしょう。

■固定期間選択型の相場と金融機関別の金利

固定金利型の最低金利から見た相場は新規借入の場合は0.590%で、借り換えの場合は0.579%です。

では、それぞれの金融機関が設定している変動金利型の金利を紹介します。

住宅ローン利息の計算方法

住宅ローンを契約する際は利息を含めた返済額を計算し、あらかじめ返済シミュレーションを行っておくことをおすすめします。

住宅ローンの利息は計算式がわかれば、利息の概算金額を算出することができます。

ここでは利息を計算する際の方法について解説します。

住宅ローン利息の計算式

住宅ローンの1ヶ月の利息を計算する場合の計算式は以下の通りです。

借入金額(元金)×金利(実質年率)÷365×30=利息

例として、住宅ローンで3500万円を年利0.5%で借り入れた場合、1ヶ月の利息は以下のように算出ができます。

3500万円×0.5%÷365×30=1.44万円

このように3500万円の住宅ローンを0.5%の金利で借り入れた場合、1.44万円の利息が元金に上乗せされることがわかります。

ただし、元金は毎月返済額に応じて減っていきますので、あくまでも上記の計算式で算出できる利息は目安と考えておく必要があります。

正確な計算は返済シミュレーターがおすすめ

住宅ローンの利息や毎月の返済金額を正確に計算したい場合は、各金融機関で提供している無料の返済シミュレーションツールを利用することをおすすめします。

また、住宅金融支援機関でも返済シミュレーションを提供しています。

これらの企業や機関が提供しているツールを利用することで、利息も含めた毎月の正確な返済額を算出できます。

住宅ローンの返済計画については下記記事でも詳しくご紹介しています。

住宅ローンの借入れには年齢制限がある?住宅ローンについてわかりやすく解説

住宅ローンは年収の何倍が目安?無理のない返済シミュレーション

自分に合った住宅ローンの金利タイプを選択しましょう

住宅ローンは金利タイプや金融機関によって返済額が大きく変わります。

自分のライフプランや返済計画を整理した上で、最適なタイプを選ぶことは大切です。

ライフデザイン・カバヤでは住宅ローンを借りられる方の年齢、収入、家族構成、将来のライフプランによって、最適なプランニングをお手伝いします。

住宅の購入や注文住宅を検討されている場合は、ぜひお気軽にご相談ください。

モデルハウス

モデルハウス イベント情報

イベント情報 カタログ請求

カタログ請求