Column コラム

住宅ローンの審査基準とは?審査の流れや落ちないための注意点を解説

住宅の購入は土地代や建築代などを合わせると数千万円ほどのお金が必要になります。

このように住宅の購入は大きな買い物となるため、住宅ローンを組むことが一般的です。

しかし、住宅ローンには審査があり、審査が通らないとローンが組めません。

ここでは、住宅ローン審査の流れや審査項目を踏まえ、審査に落ちないための注意点まで解説します。

住宅ローン審査の流れ

住宅ローン審査は借入額が大きいこともあり、2回の審査で厳密に判断されます。

では、事前審査と本審査の内容や全体にかかる審査期間を詳しく見ていきましょう。

住宅ローン審査から契約までの流れ

住宅ローンの審査は事前審査と本審査の2段階に分けて行われます。

事前審査では主に債務者となる人の返済能力について審査します。

要するに、債務者となる人の年収や勤務先、購入する物件の担保価格の概算をもとに、購入する予定の物件価格まで融資が可能かを審査します。

事前審査を通過すると、本審査に進めます。

本審査では事前審査で申請した内容との相違点の有無や、物件の担保評価を具体的に審査します。

住宅ローン審査期間はどれくらい

住宅ローンの審査は事前審査で3日間〜1週間程度、本審査で1〜2週間程度かかります。

その後、契約手続きが行われるため、実際に借入が完了するまでには早くて1ヶ月ほどの期間がかかるでしょう。

また、金融機関や時期によってはこれよりも期間を要する場合がありますので、余裕を持ったスケジュールを組んでおくことが大切です。

また、事前審査を早めに行うことで借入可能額を事前に把握しておくこともおすすめです。

あらかじめ借入可能額が分かっていると、物件選びもスムーズに進められます。

なお、住宅ローンの事前審査については下記記事でも詳しくご紹介しています。

住宅ローンの仮審査(事前審査)とは?審査内容や落ちる理由を解説 |

住宅ローンの審査基準

住宅ローン審査は金融機関により審査基準が異なります。

しかし、多くの金融機関で共通している代表的な審査基準があります。

また、それぞれの審査基準で重視されているポイントについても解説します。

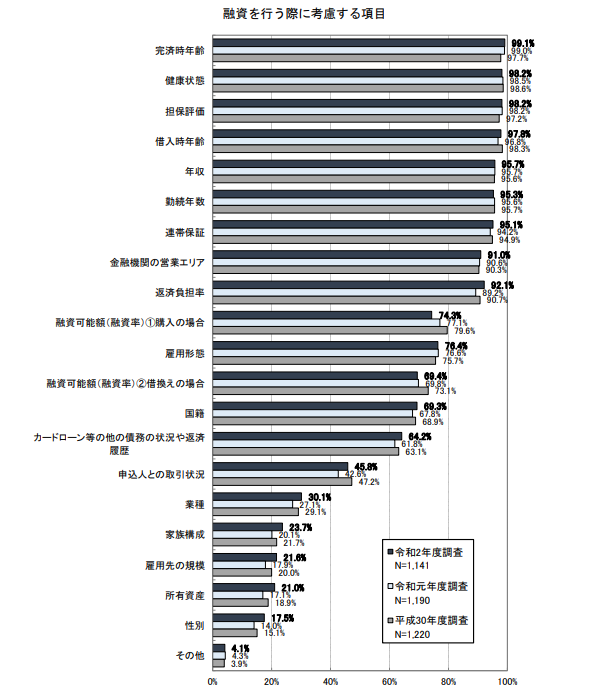

国土交通省の調査結果から読み解く審査基準

国土交通省の調査結果をもとに融資を行う際に考慮する基準を読み解くと、金融機関の90%が以下9つの項目を審査基準としていることがわかります。

・完済時年齢

・健康状態

・担保評価

・借入時年齢

・年収

・勤続年数

・連帯保証

・金融機関の営業エリア

・返済負担率

引用:国土交通省「令和2年度民間住宅ローンの実態に関する調査 結果報告書」

住宅ローンの審査基準で重要なポイント

上記の審査結果にもある通り、住宅ローンの審査を行う際にはいくつかの項目が重要視されます。

それぞれの項目について詳しく解説します。

■完済時・借入時年齢や勤続年数

多くの金融機関が審査項目に「完済時年齢」と「借入時年齢」を取り入れており、年齢制限が設けられている場合があります。

借入時の下限年齢は20歳以上が一般的で、完済時は80歳未満に設定されていることが多いです。

ただし、借入時の年齢が20代の場合は勤続年数が少なく収入が安定していないと判断されることがあります。

そのため、年齢に加え企業の勤続年数も審査項目としては重要視されています。

新卒入社したばかりの年齢や、転職したての場合などは勤続年数が短いことが理由で審査に通らない場合がありますので注意しましょう。

なお、住宅ローンの年齢制限については下記記事でも詳しくご紹介しています。

住宅ローンの借入れには年齢制限がある?住宅ローンについてわかりやすく解説

■健康状態

健康状態も住宅ローン審査での判断材料になります。

なぜならば、ほとんどの金融機関が住宅ローンを契約する際に、団体信用生命保険(団信)への加入を義務付けているためです。

団信とは住宅ローン返済期間に債務者の身に万が一のことがあり返済不能となった場合、保険金で住宅ローンが完済されるという保険です。

そのため、住宅ローンの審査時点で健康状態に問題が見つかると団信に加入できず、住宅ローンの審査にも通らない可能性があります。

■年収・返済負担率

十分な収入があり返済能力に問題がないかを判断する要素として、「年収」と「返済負担率」も審査項目です。

年収は勤めている企業の安定性を見られます。

そのため、公務員や上場企業に比べ個人事業主は住宅ローンの審査に通りにくい傾向があります。

また、返済負担率とは「年収の何割が年間の返済額になるか」を割り出した数値です。

この数値が高いほど返済金額の負担が多く、延滞するリスクも高まると判断されます。

なお、住宅ローンについては下記記事でも詳しくご紹介しています。

住宅ローンは年収の何倍が目安?無理のない返済シミュレーション

■担保評価

住宅ローンは長期にわたって返済するため、万が一債務者が返済不能に陥った場合に備えて担保の提供が求められます。

住宅ローンの場合は、基本的に購入する土地や住宅が担保になります。

債務者が返済不能となった場合に金融機関が担保を売却することでローンの残額を回収するのです。

そのため、購入する土地や住宅の担保評価額によって住宅ローン審査に通るかどうかも判断される場合があります。

なお、中古物件などの場合、担保評価額は新築物件に比べて下がる傾向にあります。

■個人信用情報

個人信用情報とはクレジットカードやローンの取引事実を記録した情報を指します。

この個人信用情報は日本信用情報機構(JICC)で管理・保管されています。

金融機関は審査にあたりJICCに該当者の個人信用情報を照会し、過去にクレジットカードの返済で遅延などの事実がないかを確認します。

もし過去に返済遅延の事実があると、住宅ローンの審査で不利になる場合があります。

過去のクレジットカードなどの取引履歴に不安がある場合は、住宅ローンの審査を行う前に自身でJICCへ確認を行うとよいでしょう。

住宅ローンの審査に必要な書類

住宅ローン審査には自分で用意が必要な書類がいくつかあります。

また、事前審査と本審査で準備する書類が異なるため、書類不備で再審査にならないよう早めに準備しておくことが大切です。

事前審査で必要な書類

事前審査で基本的に必要となる書類は以下です。

ただし、審査に必要な書類は金融機関や申込み内容によって異なるため、必ず事前に金融機関に確認してから準備を進めましょう。

・本人確認書類(運転免許証など)

・収入証明書(源泉徴収票や住民税決定通知書など)

・物件確認書類(資金計画表や間取図など)

上記以外にも、夫婦それぞれで住宅ローンを組む場合や、配偶者のどちらかが連帯保証人になる場合などは、さらに必要な書類が加わります。

本審査で必要な書類

本審査では事前審査で提出した書類に加えて、以下の書類の用意が必要です。

なお、事前審査で提出した書類は再提出が不要となる場合があります。

・本人確認書類

・収入確認書類

・物件確認書類(売買契約書、重要事項説明書、工事請負契約書など)

本審査では主に、事前審査で審査した内容と収入状況が大きく変化していないかと、実際に購入する物件の担保評価額を審査します。

そのため、物件確認書類として多くの書類を提出する必要が出てきます。

書類によっては発行までに時間がかかることもありますので、あらかじめ金融機関に本審査で必要な書類を確認し、早めに準備しておくことをおすすめします。

住宅ローン審査に落ちないための注意点

住宅ローン審査は落ちてしまうと住宅の購入ができなくなる可能性があるため、できれば審査落ちは避けたいもの。

ここでは、スムーズに住宅ローン審査に通るための注意すべきポイントについて解説します。

借り入れを増やさない

住宅ローン審査が通る前に他のローンなどでの借り入れを増やすと、住宅ローンの借入可能額が減る可能性があります。

なぜなら、金融機関ごとに年間返済額の負担率が定められており、一定割合を超えた貸付は行わないルールがあるためです。

住宅ローン審査を行う前に返済中のローンがあれば完済しておくこと、審査中に新たな借り入れを行わないことなどに気を付けましょう。

また、事前審査を通過しても、本審査までにクレジットカードなどの返済遅延があれば本審査で落とされる可能性があります。

事前審査を通過したからといって気を抜かないこともポイントです。

個人信用情報に傷がつかないようにする

クレジットカードや奨学金で過去に返済を滞納している場合、住宅ローン審査に落ちてしまう可能性があります。

金融機関は住宅ローン審査のために信用情報を取り扱っている機関の情報を参照します。

この際に過去の滞納履歴などがあると住宅ローン審査に影響します。

なお、滞納履歴などの情報は一定期間経つと消えますが、情報の掲載期間は記録された内容により異なります。

不安な場合は信用情報を扱っている機関に情報開示を依頼するとよいでしょう。

国内の信用情報機関は株式会社シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つです。

また、情報開示で返済遅延の履歴がある場合は、情報が消えて信用情報が回復するまで待つのもひとつの方法です。

申告内容に嘘がないようにする

住宅ローンは金融機関と債務者での信用をもとに成立している仕組みです。

そのため、申告内容に嘘がある場合、告知義務違反となります。

よくあるのは、住宅ローン契約時に加入する団体信用保険での申告内容に虚偽があったのに審査に通ってしまった場合です。

この場合は団信に加入していても保険金が支払われない可能性が高くなります。

申告内容には必ず事実のみを記載しましょう。

住宅ローン審査についてのまとめ

住宅ローンは一般的なクレジットカードやキャッシングよりも高額な貸付となるため、金融機関側の審査も厳しくなります。

住宅ローンで希望の借入可能額に満たない場合、購入する住宅の再検討なども考えなければなりません。

そのようなことが起こらないよう、事前に返済中のローンを完済しておくなど、できる限りの準備を行うことが大切です。

ライフデザイン・カバヤでは希望のご予算や将来のライフプランに合わせて最適な住宅を提案します。

もし住宅ローン審査で希望の借入額に満たない場合でも、低予算で理想の住宅を建てられるようお手伝いをしますので、ぜひお気軽にご相談ください。

よく読まれる記事

注文住宅はいくらで建つ?予算を徹底解説

注文住宅でよくある失敗例はこれ!その対策方法とは

<HIRAYA style>平屋の暮らしかた

モデルハウス

モデルハウス イベント情報

イベント情報 カタログ請求

カタログ請求