Column コラム

住宅ローンの仮審査(事前審査)とは?審査内容や落ちる理由を解説

住宅ローンの契約前には仮審査と本審査と呼ばれる2種類の審査があります。

仮審査は住宅購入手続きを進める前に通過しておく必要がある場合が一般的です。

では、仮審査とはどのような審査なのでしょうか?

ここでは仮審査について、本審査との違いや必要な書類、審査を受ける際のポイントなどを詳しく解説します。

住宅ローンの仮審査(事前審査)とは

住宅ローンの仮審査とは、本審査の申込をする前に行われる簡単な審査です。

仮審査に通ると、融資可能額の目安がわかるため、購入できる住宅の金額や注文住宅のプラン立てなどの参考になります。

そのため住宅会社によっては、住宅の設計や購入手続きを進める前に仮審査の通過を条件としているところもあります。

また、金融機関によっては仮審査のことを「事前審査」と呼ぶ場合もありますが、意味は同じです。

仮審査と本審査の違い

仮審査では住宅ローンの返済能力の有無や融資可能額を簡易的な情報を元に審査されます。

そのため、本審査よりも審査項目が少なく短い期間で審査が完了する点が特徴です。

本審査ではより厳密に審査が行われるため、審査項目が多く審査期間も仮審査より長くなります。

一般的に本審査では勤務先での在籍確認や、購入希望物件の担保評価、健康状態の確認など将来的な返済能力にリスクがないかなどを詳しく審査されます。

場合によっては、仮審査で承認されていても本審査の審査で落ちてしまうことがあります。

住宅ローン審査の全体の流れ

仮審査について理解するためには住宅ローンの審査全体の流れを把握することが大切です。

住宅ローンの審査は大まかに以下の流れで進められます。

1.事前申し込み

2.仮審査(事前審査)

3.正式申し込み

4.本審査

5.住宅ローン契約

6.融資実行(借入れ)

仮審査を行うためには金融機関へ事前申し込みを行うことが必要です。

仮審査が承認された後は、実際に融資を受けたい金融機関に正式申し込みを行い本審査に進みます。

本審査が承認されれば住宅ローンの契約に進むことができ、融資が実行される流れです。

しかし、仮審査が承認されても、本審査では落ちてしまう可能性があります。

ここでのポイントとしては、仮審査の時点では複数の金融機関に申し込みをしても問題ないため、審査に落ちることも考慮して複数の金融機関に申し込みをしておくとその後の手続きがスムーズに進められるでしょう。

仮審査にかかる期間

仮審査は簡易的な情報を元に、返済能力や融資可能額の目安を算出するための審査です。

そのためあまり時間がかからずに結果が出ます。

審査期間は早くて1〜2日、長くても一週間程度が一般的でしょう。

一週間ほど審査に時間がかかるケースとしては、申込者が個人事業主である場合や、融資希望額が高額で銀行内の決済などに時間がかかる場合です。

購入予定の住宅の仮押さえ期日があるなどの理由で審査結果を急がなければならないことも想定されます。

仮審査はできる限り早く申し込んでおくといいでしょう。

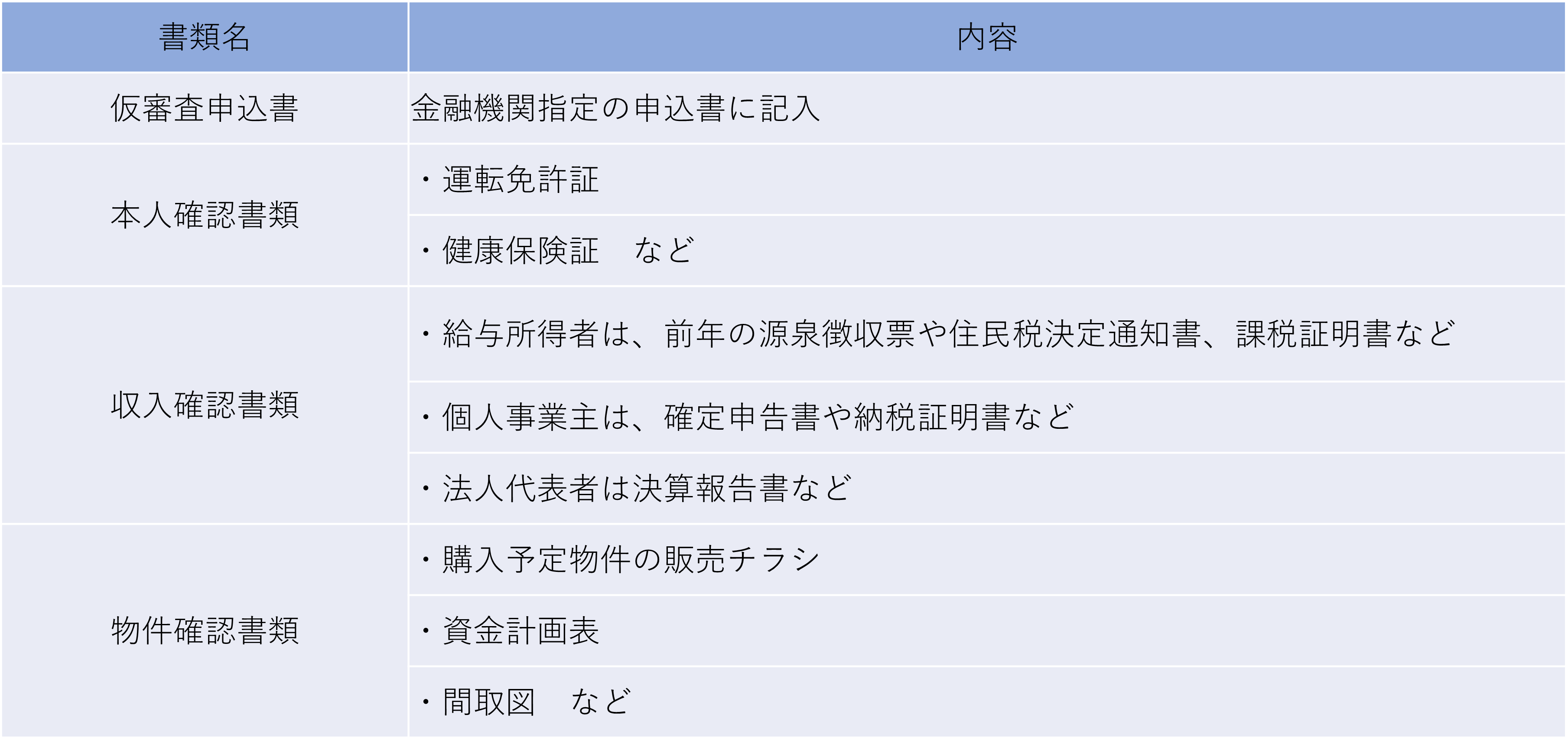

住宅ローンの仮審査に必要な書類と審査内容

住宅ローンの仮審査では金融機関へ申込書とともに提出する必要がある書類がいくつかあります。

また、仮審査の時点ではどのような内容を重視して審査されるかも把握しておくといいでしょう。

住宅ローンの仮審査に必要な書類

住宅ローンの仮審査に必要な書類は金融機関によって異なりますが、基本的には以下の書類が求められる場合が多いです。

上記の書類は複数の金融機関へ仮審査の申し込みをする場合を考え、コピーを複数枚用意しておくと便利です。

また、ネット銀行など仮審査をインターネット上で手続きする場合は、書類の提出が不要の場合もあります。

上記を参考にしつつ、実際に仮審査を行う際は申込先の金融機関へ必要書類を確認しましょう。

仮審査で主に審査される内容

仮審査では申し込んだ方の返済能力や購入する住宅の担保価格を主に審査されます。

この2つの中で特に重視されるのは返済能力と言われています。

具体的に返済能力とはどのような項目で評価されるか詳しく見ていきましょう。

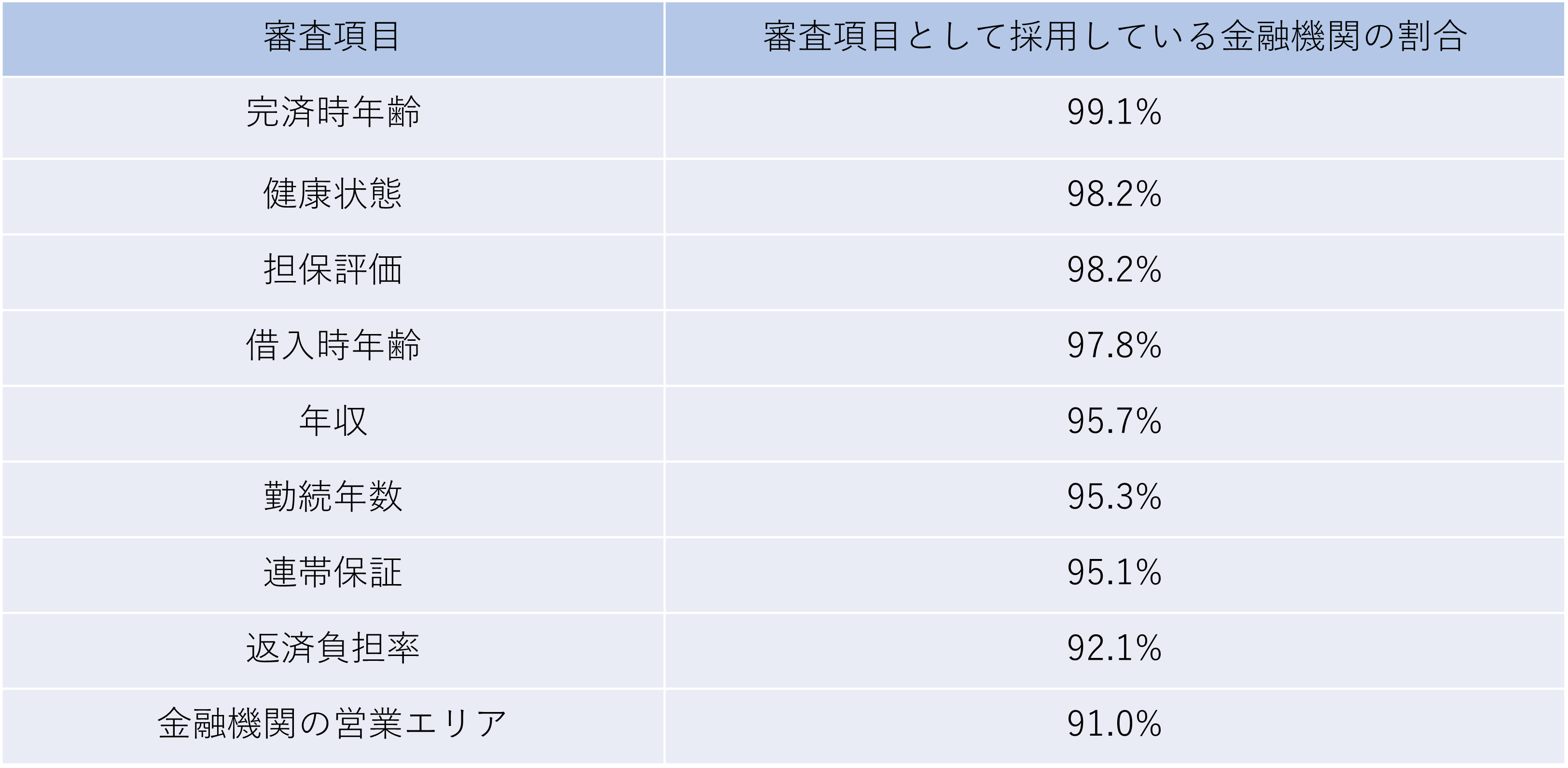

国土交通省が発表している「令和2年度 民間住宅ローンの実態に関する調査 結果報告書」によると、90%以上の金融機関が以下の9項目を住宅ローン審査項目として採用しています。

上記の項目のうち、健康状態や連帯保証は本審査の審査項目であり、仮審査では審査されないことが多いです。

仮審査で重視されるのは完済時年齢、担保評価、借入時年齢、年収、勤続年数、返済負担率、金融機関の営業エリアの8項目が主に重視されていると言えるでしょう。

この8項目のうち6項目が返済能力に関する審査内容であることからも、仮審査では返済能力を特に重視されていることがわかります。

参考:国土交通省「令和2年度 民間住宅ローンの実態に関する調査 結果報告書」

住宅ローンの仮審査で落ちる主な理由

住宅ローンの仮審査を申し込んだ際に、年齢や勤続年数などの条件はクリアしているにもかかわらず、審査に落ちてしまう場合があります。

このような場合、審査に落ちる理由はどこにあるのでしょうか?

信用情報に返済の滞納情報が記録されている

信用情報とは、信用情報機関が加盟する金融機関やクレジットカード会社から、消費者の利用状況や返済状況を収集し管理しているものです。

信用情報には、消費者が借り入れているローンの内容や返済状況をはじめとして、クレジットカードの支払いや奨学金の内容などが参照できます。

住宅ローンの審査ではこの信用情報を参照し、他社から借り入れているローンやクレジットカード利用分で滞納していないかどうかも審査基準となります。

もし過去にローンやクレジットカードの返済を滞納した経験がある場合はその滞納履歴も信用情報に記録されるため、住宅ローン審査が通らない原因になる場合があります。

返済中の他ローンの借入額が多い

仮審査ではローンの返済額が年収の何割を占めるかを算出する「年収負担率」も審査基準となります。

年収負担率は審査対象となっている住宅ローンだけではなく、返済中のローンも含めた合計額で割り出します。

そのため、車のローンなど返済中のローンの借入額が大きい場合、住宅ローンを入れると年収負担率の基準を超えてしまい、審査に通らない場合があります。

なお、年収負担率は一般的に年収の25%以内であれば安全とされています。

他に高額なローンがある場合は、現在のローンが年収の何割を占めているか計算してみることも大切です。

また、返済中のローンがあり審査が通らなくても、住宅ローンの融資実行時までに返済中ローンを完済することを条件として審査が通る場合もあります。

さらに、奨学金は年収負担率から免除する金融機関も多いため、すでに借り入れているローンや奨学金がある場合は仮審査の前に金融機関の担当者へ相談するといいでしょう。

住宅ローンの仮審査で押さえるべきポイント

住宅ローンをスムーズに借り入れるためには、仮審査はもちろんその後の本審査までを見越した準備が必要です。

ここでは、住宅ローンの仮審査を進める前に押さえておきたいポイントについて詳しく解説します。

家を買うまで大きな出費は控える

住宅ローン審査を無事に通過して借り入れが完了するまでは、それ以外の大きな出費はなるべく控えることが望ましいです。

なぜなら、融資審査中に新車や家具を購入すると、その購入にかかるローンやクレジットカード返済額も年収負担率に影響するからです。

そのため、できるだけ住宅ローンの融資が完了するまでは他のローンや大きな出費を抑えるよう心がけましょう。

どうしても新居の引っ越しに合わせて家具や新車を購入する必要がある場合は、あらかじめご自身で年収負担率を計算し、計画的に購入することが大切です。

返済中ローン内容の洗い出しは必須

返済中のローンがある場合は、必ずローン内容を事前に洗い出しましょう。

返済中のローンの内容は仮審査と本審査どちらのタイミングでも申告する必要があります。

また、申告漏れがあった場合は、金融機関の評価が下がり審査通過に悪影響を及ぼす原因にもなるため注意が必要です。

返済中のローン内容は「何のためのローンか」、「ローンの総額と残額」、「完済時期」を明確にしましょう。

なお、返済中のローン合計が年収負担率範囲内であり延滞なく返済していると、逆に審査の評価が上がる場合があります。

このことからも返済中のローンを漏れなく申告することが重要です。

仮審査時は複数の金融機関に申し込む

仮審査は、審査に通過しても必ず本審査に進まなければいけないものではありません。

仮審査や本審査に落ちる可能性も想定し、複数の金融機関に申し込むことが得策です。

いくつかの金融機関で仮審査を通過した場合は、その中から最も条件が合う金融機関を選び本審査に進みましょう。

万が一、本審査で審査落ちしても、仮審査が通過した他の複数の金融機関の中から選び直せるので、効率的に住宅ローンの契約を進めることができます。

転職や独立のタイミングに注意する

転職や独立を考えている場合は、住宅ローンの融資が完了するまで待つことをおすすめします。

なぜなら、住宅ローンの仮審査と本審査いずれのタイミングでも「勤続年数」が審査項目にあるためです。

勤続年数は住宅ローンの返済能力を評価する重要な指標の一つとされているため、審査中に転職や独立をした場合は勤続年数が基準よりも短いという理由で審査に落ちる可能性があります。

また、金融機関によって異なるものの一般的には勤続年数3年以上が条件であることが多いです。

住宅ローンの仮審査を早めに申し込んで住宅購入をスムーズに進めましょう

住宅ローンの仮審査は住宅の購入にかけられる予算を明確にする上でも大切な作業の一つです。

仮審査が通過していれば、確実な予算がわかり住宅の設計も具体的に進められるでしょう。

ライフデザイン・カバヤではお客様の希望に応じた最適なプランニングをお手伝いします。

住宅の購入や注文住宅を検討されている場合は、ぜひお気軽にご相談ください。

住宅ローンに関するほかの記事も併せてご覧ください。

住宅ローンの借入れには年齢制限がある?住宅ローンについてわかりやすく解説

住宅ローンは保証人不要?必要なケースと保証会社との違いやリスクを紹介

住宅ローンの頭金の目安は?金額の決め方と頭金なしのリスクも解説

よく読まれる記事

注文住宅はいくらで建つ?予算を徹底解説

注文住宅でよくある失敗例はこれ!その対策方法とは

<HIRAYA style>平屋の暮らしかた

モデルハウス

モデルハウス イベント情報

イベント情報 カタログ請求

カタログ請求