住宅ローンと保険

※もし、今の保険がお客様に合った、いい保険。でしたら...さらに、見直しのご提案は行いません。

※保険会社の常識ではなく、住まわれる方の常識でご説明やご提案をいたします。

※保険会社や代理店にとって、いい保険。ではなく、お客様にとって、いい保険をご提案いたします。

※強引な押し売り、突然の訪問等、ご迷惑になる行為は一切いたしません。

現在、住宅ローンを払っておられる方、又はこれからご検討の方

以下のようなお悩みお持ちではありませんか?

住宅ローンと、生命保険の両方は負担が大きすぎる。

だけど、生命保険も必要だし…。

住宅ローンには、通常、生命保険が付いていますので、万一お亡くなりになられた場合、ローンは無くなり、家は残ります。借家で暮らされて、ずぅーと家賃がいる生活より、安全とも言えると思います。「大きすぎる補償はいらないかも、もっと方法があるかも」と思われているなら、今までのままの生命保険が適切かどうか、ご検討されてみてはいかがでしょうか?

ご夫婦で収入合算したけど奥様(又は、ご主人)は生命保険が掛かっていないんですけど…。

収入合算してローンを借りた場合、通常どちらかお一人しか生命保険はかかりませんので奥様(又はご主人様)は無保険になっていないでしょうか。でも、生命保険は高くてちょっと…そんなお悩みにアドバイスいたします。なるほどの金額で何とかなるかもしれませんよ。

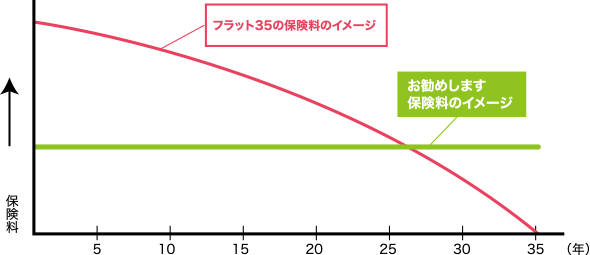

フラット35の保険はローンとは別に払うのが負担。

出来れば、何とかならないかなぁ…。

銀行ローンの生命保険料は通常、金利に含まれていますので、お客様の負担が無いのに対して、フラット35は1年に一度別途に払う仕組みになっていますが、他の保険で代替することにより、お安くなる場合がございます。

- フラット35は、毎年の段階での残債(住宅ローンの残高)に一定の率を掛けたのが生命保険料ですので、最初多くて、暫時少なくなりますが、年齢、性別による保険料の違いはありません。

- しかし、ライフデザイン・カバヤのカバヤの保険からのお勧めする生命保険は、保険料は最初から最後まで一定です。加入時の年齢(お若いと安くなります)により保険料が違います。また、性別によっても(女性は男性に比べてずいぶん安いです)保険料が違います。

- 引受保険会社:東京海上日動火災保険株式会社

-

このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明な点等がある場合には、代理店までお問い合わせください。 - 【募集文書番号】23R-006592 2023年5月作成