お知らせ&スタッフブログ

※もし、今の保険がお客様に合った、いい保険。でしたら...さらに、見直しのご提案は行いません。

※保険会社の常識ではなく、住まわれる方の常識でご説明やご提案をいたします。

※保険会社や代理店にとって、いい保険。ではなく、お客様にとって、いい保険をご提案いたします。

※強引な押し売り、突然の訪問等、ご迷惑になる行為は一切いたしません。

団信はお特? (下)

2017年1月12日 木曜日 pm1:18

こんにちは、菊政です。

前回で、フラット35の団信は、

「年齢、性別による保険料の違いが無い」と申しましたが、

今回は、続きをしますね、

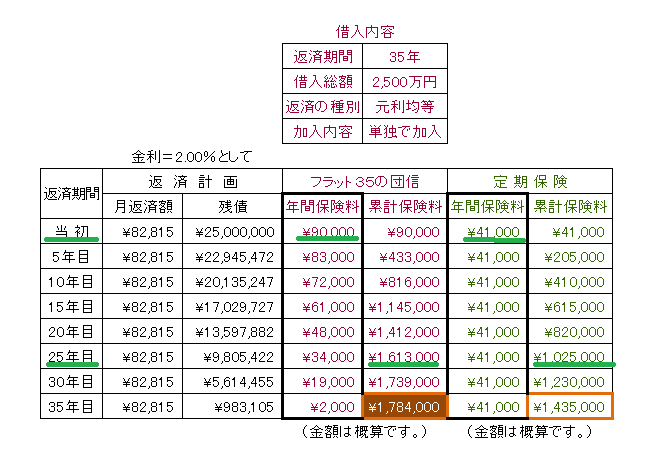

フラット35の団信は、残債(残っている借入額)によって保険料が決まります。

一般の生保の場合、通常、保険料は一定です。

イメージだと、

大まかに、こんな感じです。

(この定期保険の保険料が、00才の場合で、性別はOOとまで説明すると差し障りがあるといけませんのでイメージで)

この表だと、

団信は最初、90000円くらいの年間保険料ですが

生保の場合、41000円です。

ずいぶん楽ですよね。

(但し、この表ではわかりませんが、この場合22年目頃で逆転して生保の方が高くなります。)

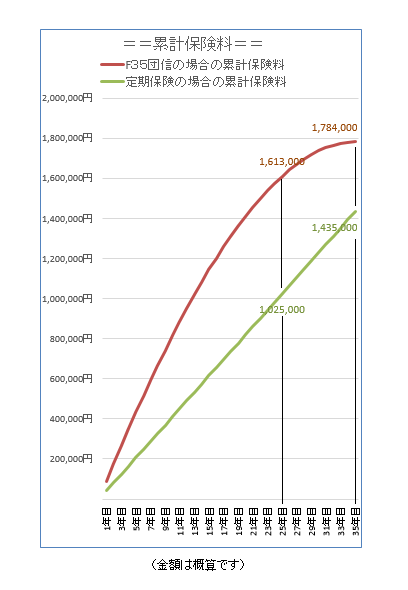

払い込む保険料の累計(それまでに払った合計)をグラフにしてみますと、

こんな感じです。

35年間で払う保険料は、

団信=約178万円

生保=約143万円 となります。

余談ですが、

もし、

頑張って繰上返済をして、ローンを早く終わらせたら、、

仮に、25年で終わると、それまでに払った保険料は、

団信の場合の総保険料 約161万円

生保の場合の総保険料 約102万円

となり、ますますお特なのです。

フラット35をお考えの方

ぜひ、ご一考を、

もう一つ、

逆に、ある程度のお年の方は、

団信は、ものすごくお特です。

(年齢が高くても同じ保険料のため)

(A)借家に住んで・・・家賃+大きな生命保険

より、

(B)新築をして・・・・住宅ローン+団信+小さな生命保険

(万一の場合、家が残りますので、その分生命保険は小さくできると思いますので)

もいいかも、

では、また、菊政でした。

- 引受保険会社:東京海上日動火災保険株式会社

-

このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明な点等がある場合には、代理店までお問い合わせください。 - 【募集文書番号】23R-006592 2023年5月作成