お知らせ&スタッフブログ

※もし、今の保険がお客様に合った、いい保険。でしたら...さらに、見直しのご提案は行いません。

※保険会社の常識ではなく、住まわれる方の常識でご説明やご提案をいたします。

※保険会社や代理店にとって、いい保険。ではなく、お客様にとって、いい保険をご提案いたします。

※強引な押し売り、突然の訪問等、ご迷惑になる行為は一切いたしません。

4)定期付終身保険の不思議

2016年11月6日 日曜日 pm1:18

こんにちは、菊政です。

今日は、

「定期保険特約付終身保険」のお話しをしてみますね。

この名前から連想されるのは

終身保険に定期保険がプラス(特約として)されている。ですよね

こんなイメージ思い浮かべるのではないでしょうか

じつは、以前、生保会社が販売した定期保険特約付終身保険の多くは、

じつは、

じつは、

こんな感じでした。

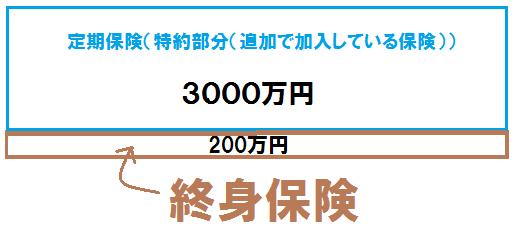

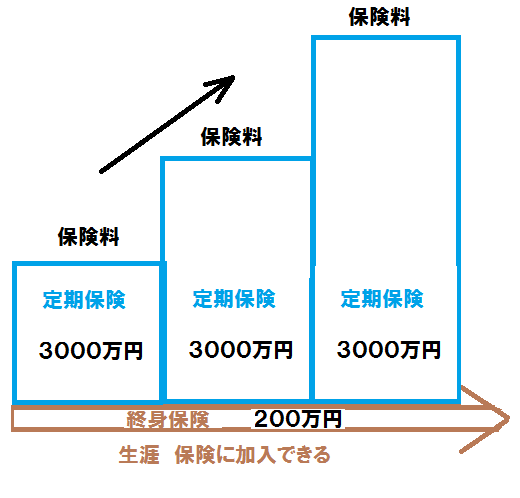

たとえばですけど、

死亡時の保障(保険)が

終身保険(一生涯保障が続く部分) = 200万円

定期保険(保障期間が一定期間に限られている部分)=3000万円

合 計 =3200万円

といった感じです。

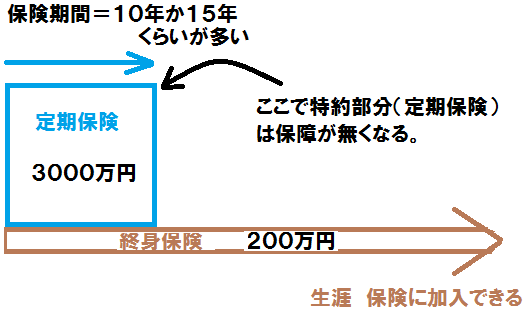

「3200万円の保障が一生続く!!」となんとなく思っていても

そうではないのです。

死亡時特約=3200万円のうち、

3000万円は、だいたい10年か15年で保障は切れるわけです。

困るのは、

たとえば定期保険の部分の保証期間が10年だと

10年ごとに更新した場合の保険料は、確実に高くなります。

こんな感じです。

多くの場合、保険料は更新のたびに

1.5倍~2倍程度になりますので

『高くて払えない。』 となって、

やむをえず保障を小さくする。

ということも起こります。

保険が必要な年代になればなるほど

保障額が小さくなるという矛盾に至るわけです。

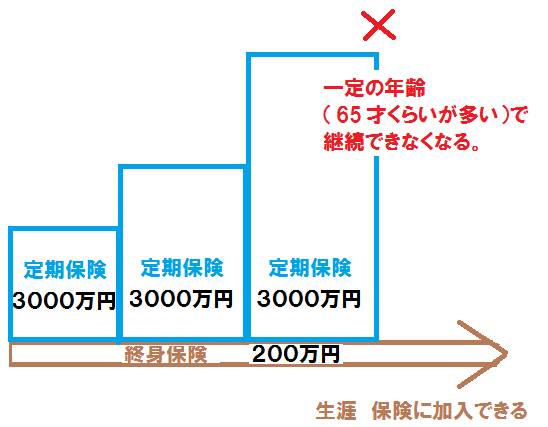

もう一つ困るのが

定期保険部分は、たいていの場合、

ある年齢から、保険会社が更新を引き受けてくれなくなります。

そうすると、残るのは、

この場合だと、

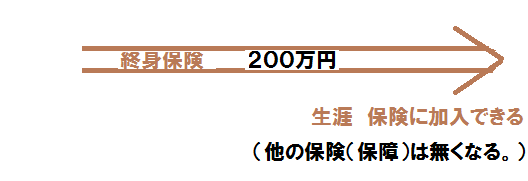

終身部分の、200万円だけになります。

んんんー、

これだと、少なすぎて困るかも知れませんよね。

でも結構な年齢になっているので

新規に生命保険に加入するにも

保険料が高くて、、、

保険は、若いうちに(それなりの年齢の方は、早めに)

計画的に加入するのがいいと、つくづく思うのです。

では、また、菊政でした。

- 引受保険会社:東京海上日動火災保険株式会社

-

このホームページは、各保険の概要についてご紹介しており、特定の保険会社名や商品名のない記載は一般的な保険商品に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明な点等がある場合には、代理店までお問い合わせください。 - 【募集文書番号】23R-006592 2023年5月作成